月度宏观配置回顾与展望 | 2023.02

主要资产概览:

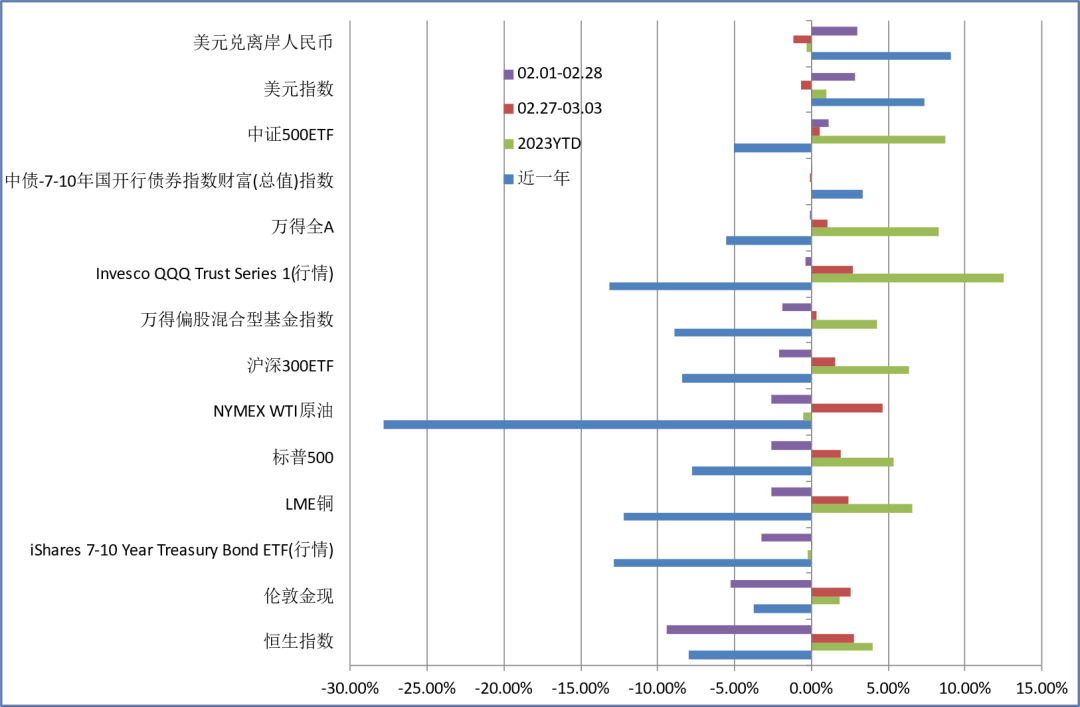

1月美国经济与物价数据反弹,金融环境再次进入收紧,标普500全月收跌-2.61%,但近一周反弹明显;美股内部,1月非农数据后,自月中起价值风格相对成长再次走强,但强弱趋势的波动很大;板块方面,成长风格行业板块整体强于价值,但内部也有分化,价值风格板块在下半月的收紧环境中相对抗跌,但全月表现也并不突出,近一年表现亮眼的能源XLE在2月领跌

2月Wind全A基本保持震荡格局,累计微幅下跌-0.02%,北向资金延续流入,但相对1月明显放缓;五大风格指数2月走势有所分化,稳定风格领涨,金融风格领跌,低估值强于高估值,小市值强于大市值;2月恒生指数未能延续去年11月以来的反弹趋势,下跌-9.41%,明显弱于Wind全A,南向资金在2月大举流入,累计逆市净买入114.41亿

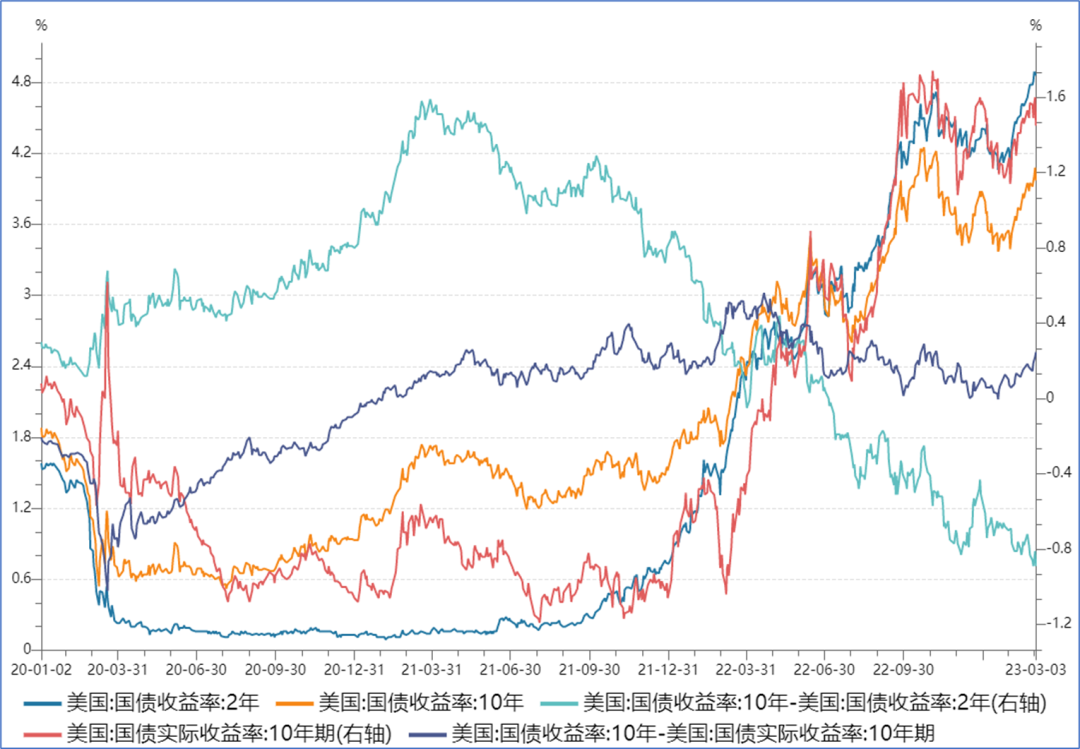

美债方面,2月联储议息会议如期加息25bp,市场对会议做鸽派解读;但此后的1月非农数据大超预期,并伴随超预期的1月服务业PMI与CPI,市场重新陷入对紧缩不足的担忧,加息预期升温,美债利率再度转入上行,10Y实际利率与通胀预期同步回升,10-2Y利差倒挂新低

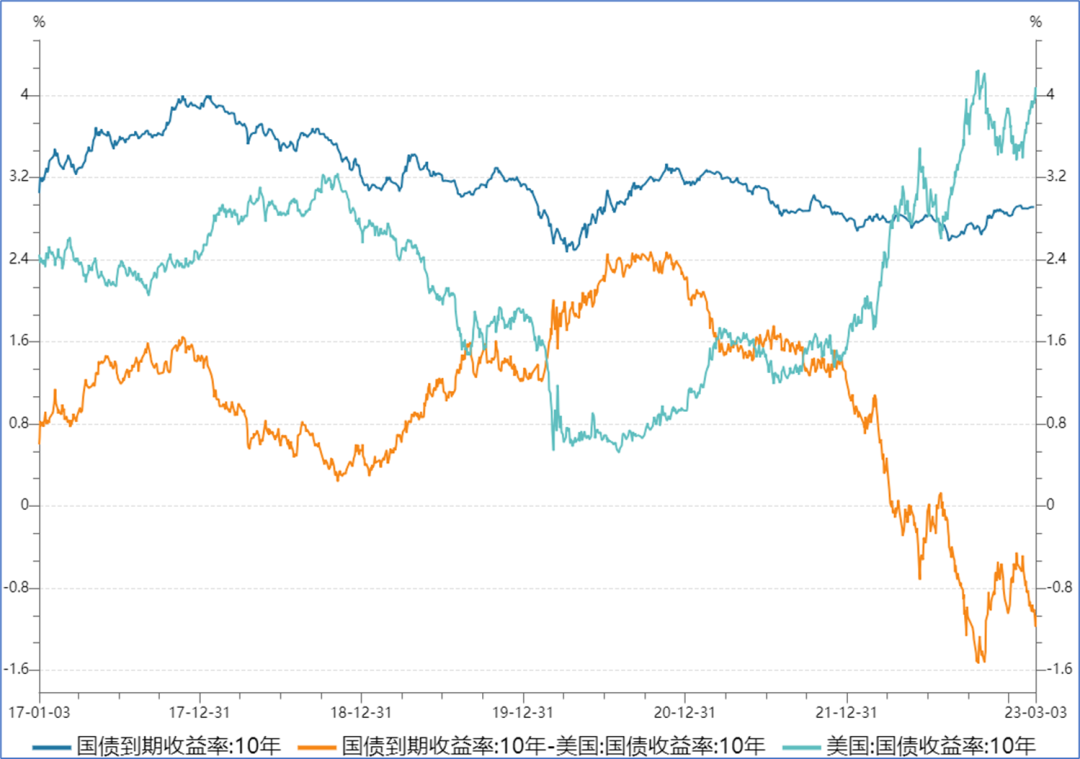

中债方面,1月“天量”信贷数据落地,货币逐渐向信用转化,月中流动性明显收紧,央行MLF加量续作、OMO投放也针对性加大力度;中债现券利率波动不大,特别是长端波动很小,2月整体是小幅熊平;中美10Y利率在2月均有所上行,而美债的波动幅度远远大于中债,中美10Y利差未能延续2022.11以来的上行趋势,在2月有所回落

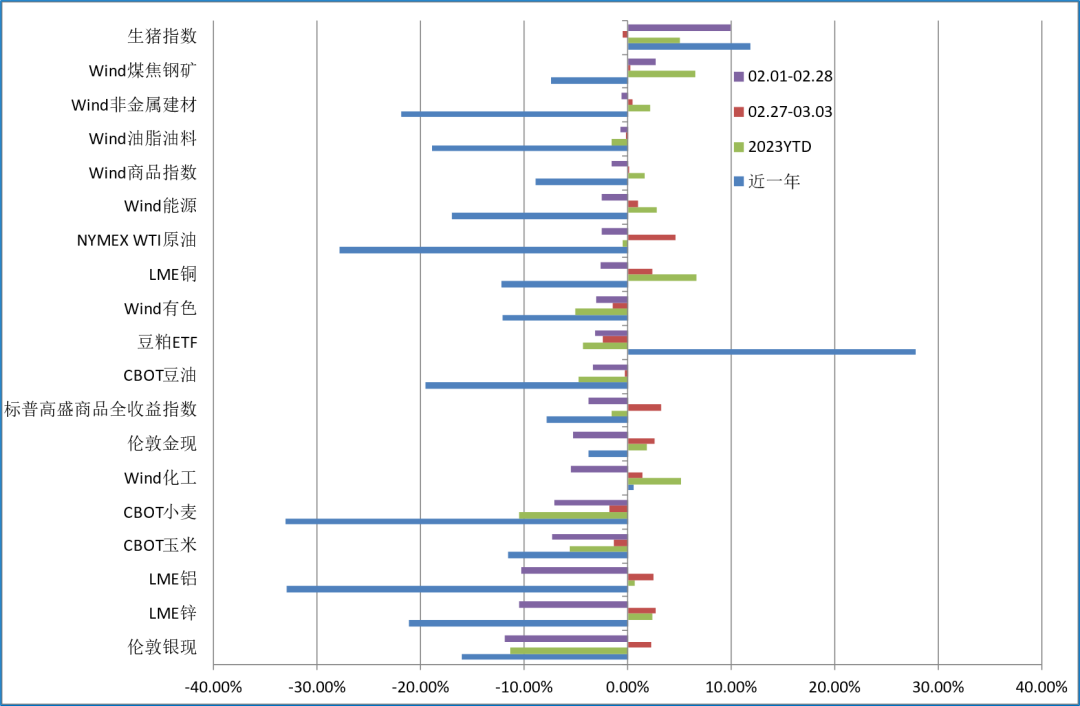

商品市场,Wind商品指数2月震荡收跌-1.56%,原油仍是区间震荡,基本金属与贵金属2月均有明显回落,近一周又有反弹;生猪2月强势反弹领涨;内需品种春节后回落明显,但未持续走弱,其中煤焦钢矿近期已经收盘新高,整体仍是相对偏强的品种

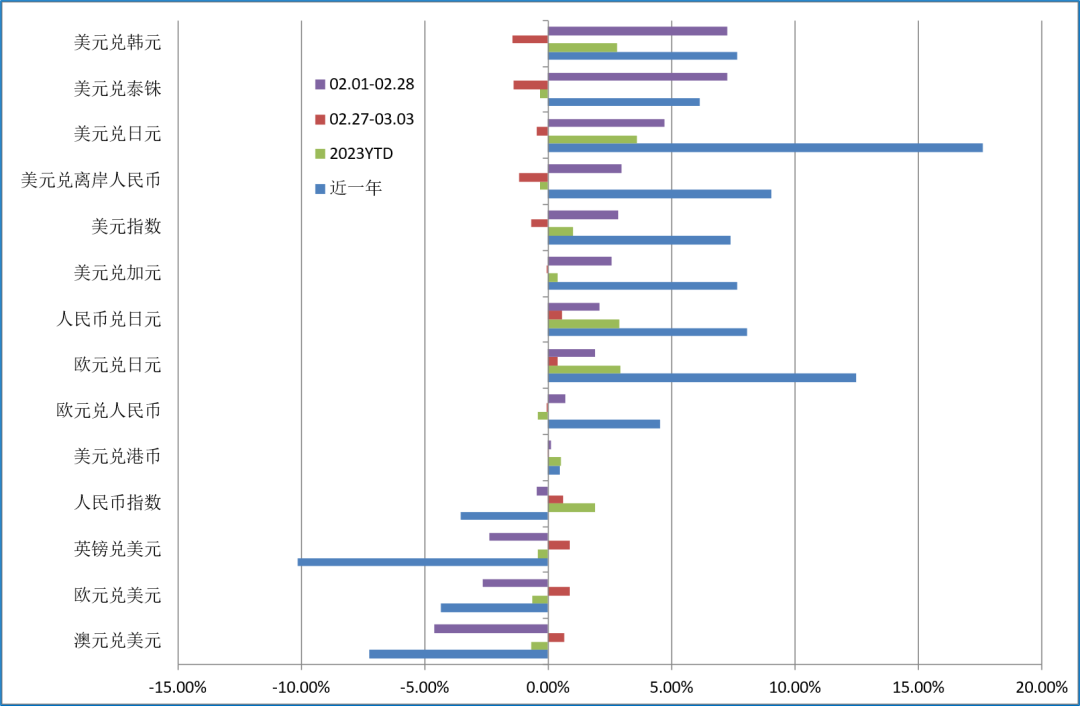

外汇方面,2月美元加息预期升温,美元指数上行走强,而人民币指数回落,主要经济体中美元>欧元>人民币;近一周,美元回落,人民币指数反弹,已收回2月跌幅

海外权益:

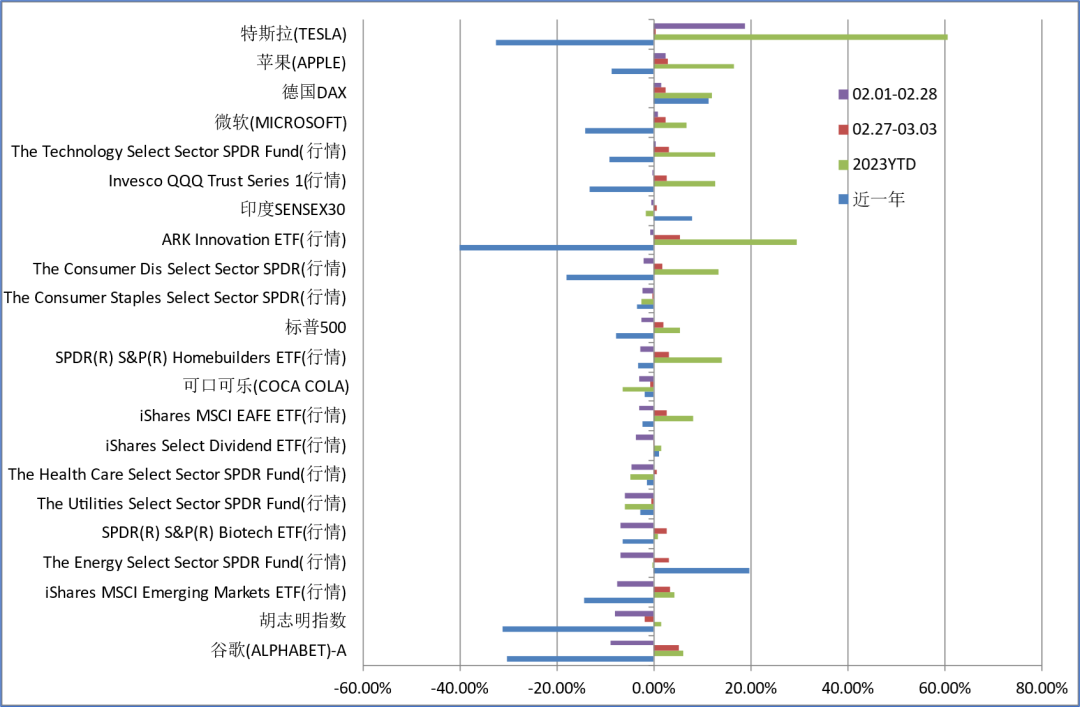

1月美国经济与物价数据反弹,金融环境再次进入收紧,标普500全月收跌-2.61%,近一周反弹明显

全球市场中,2月SPY>EAFE>EEM,2022年11月以来新兴市场相对美股的超额趋势自1月底以来有所逆转

美股内部,1月非农数据后,市场风格再次发生变化,价值VTV相对成长VUG的超额趋势逆转,自月中起价值风格再次走强;但近一周成长风格的反弹明显,强弱趋势的波动很大

板块方面,成长风格行业板块整体强于价值,科技XLK在主要行业板块中领涨,但成长内部也有分化,生物科技XBI则相对领跌;近一年收益领先的能源XLE随原油价格的表现也转弱,为2月相对领跌的行业;必选消费XLP、公用事业XLU等价值风格板块在下半月的收紧环境中相对抗跌,但全月表现也并不突出

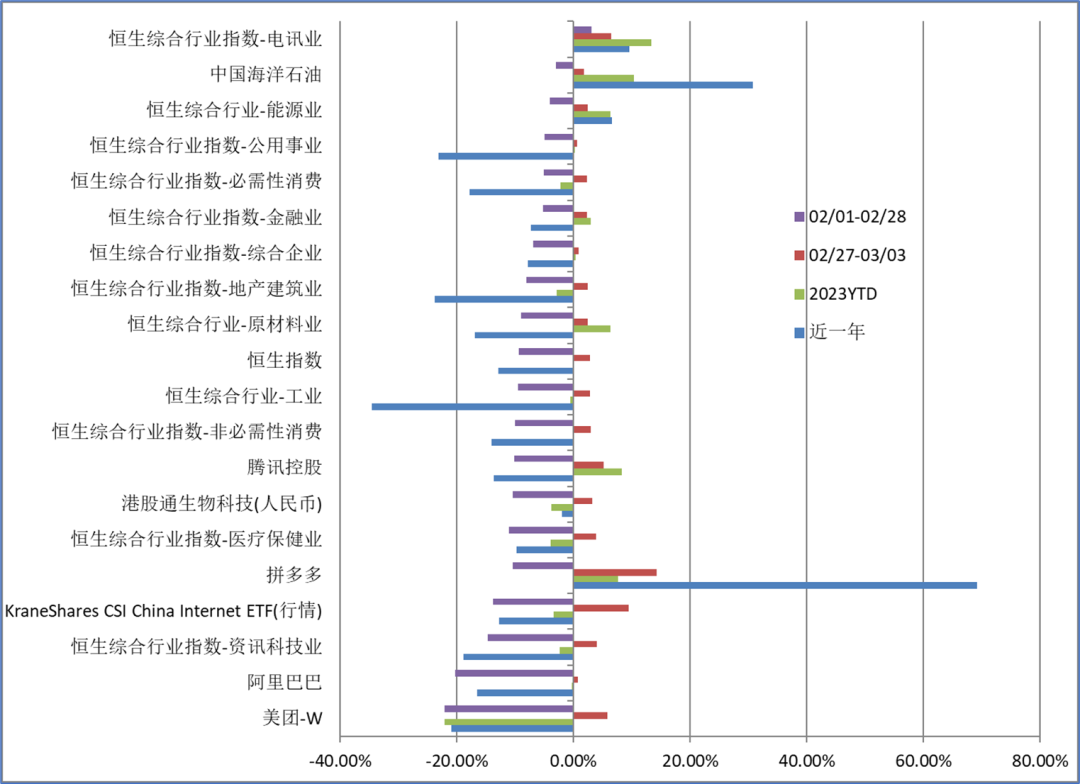

港股与中概:

2月恒生指数未能延续去年11月以来的反弹趋势,下跌-9.41%,明显弱Wind全A,AH股溢价率全月上升5.03%;但近一周已有企稳反弹迹象

南向资金在2月大举流入,累计净买入114.41亿;中国移动、长城汽车、商汤、小米集团、中国联通全月净买入额居前;腾讯控股、香港交易所、建设银行、比亚迪股份、工商银行全月净卖出额居前

港币兑美元在2月继续走弱,一度触及7.85的弱方兑换保证位,截至03.03,最新价收于7.8486

主要行业板块除电讯业外2月尽数收跌,资讯科技业以-14.72%的跌幅领跌,医疗保健业、非必需性消费也均跌超-10%;电讯业全月逆势上涨3.05%

互联网与中概2月表现不佳,美团、阿里均跌超-20%,拼多多、腾讯也跌超-10%;在美上市的中概股ETF KWEB全月大跌-13.82%表现也明显弱于美股

A股:

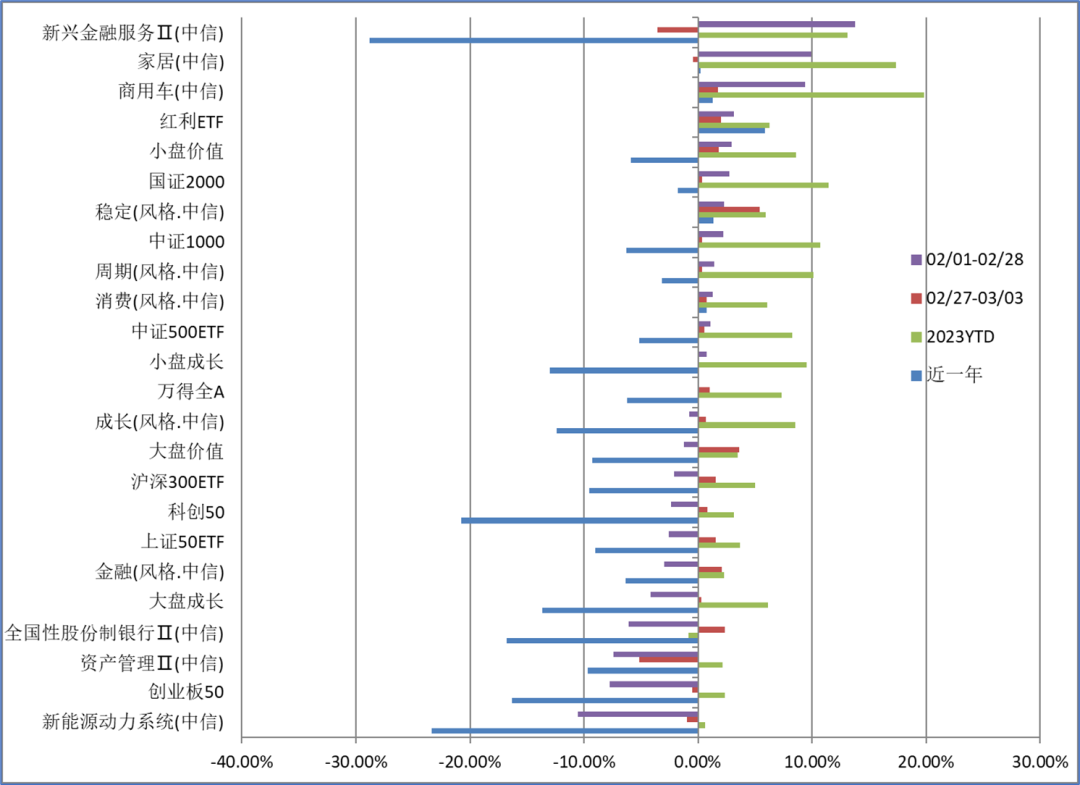

2月Wind全A保持震荡格局,累计微幅下跌-0.02%

全月北向资金累计净买入92.58亿,较1月流入明显放缓;截至02.28,连续5日净卖出;宁德时代、招商银行、中国平安、贵州茅台、隆基绿能全月净买入额居前;美的集团、陕西煤业、通威股份、中国神华、兴业银行全月净卖出额居前

风格方面:五大风格指数2月走势有所分化,稳定风格领涨,金融风格领跌;全月低估值(市净率/市盈率)风格强于高估值

重要宽基指数2月全月,红利指数表现最强,国证2000、中证1000涨幅居前;创50、科创创业50、创指跌幅居前;全月市值分档指数表现排序:国证2000>中证1000>中证500>沪深300>上证50,小盘风格维持强势

2月领涨细分板块:新兴金融服务、家居、商用车等

2月领跌细分板块:新能源动力系统、资产管理、全国性股份制银行等

利率市场:

2月联储议息会议如期加息25bp,市场对会议做鸽派解读;但此后的1月非农数据大超预期,并伴随超预期的1月服务业PMI与CPI,市场重新陷入对紧缩不足的担忧,加息预期升温,美债利率再度转入上行

美债利率:03.03收于3.97,2月以来累计上行45bp,其中通胀预期上行28bp,实际利率上行17bp,2月以来实际利率与通胀预期持续回升,10Y通胀预期03.03收于2.52的阶段新高,10Y实际利率在周五非制造业PMI公布后自1.6的阶段高点有所回落;2Y名义利率03.03收于4.86,2月以来累计上行65bp,据CME group,截至月底市场已几乎完全计入联储在3、5、6月再各加息25bp的情形,终点利率来到525-550

美债利差:随名义利率的上行,10-2Y利差再度转向倒挂,在月底创下本次加息周期以来的倒挂新低

欧洲市场:欧洲2月CPI环比超预期大幅反弹,欧央行的紧缩进程距离终点也仍有相当的距离,英、德债利率陡峭上行,市场计价欧央行加息终点利率将达到4.0%

中债利率:1月“天量”信贷数据落地,货币逐渐向信用转化,MLF、LPR报价保持不变;月中流动性明显收紧,央行MLF加量续作、OMO投放也针对性加大力度;中债现券利率波动不大,特别是长端波动很小,2月整体是小幅熊平

中美利差:中美10Y利率在2月均有所上行,而美债的波动幅度远远大于中债,中美10Y利差未能延续2022.11以来的上行趋势,在2月有所回落;与之同步,美元兑人民币在2月走强,USDCNH月中一度逼近7.0,此后又有所回落

全球商品:

Wind商品指数2月震荡收跌-1.56%,春节后回落走弱,年初以来涨幅1.65%

原油自2022年12月以来基本维持区间震荡,纽油2月收跌-2.53%,近一周反弹领涨

1月表现亮眼的有色板块在2月有所回落,伦铜全月收跌-2.63%,伦锌、伦铝等其他工业金属回调幅度更大;随美元重回紧缩,贵金属在2月也明显回落,伦敦金现收跌-5.25%,伦敦银现收跌-11.94%,银金比持续下行;但近一周,铜、金、包括原油均有明显反弹

农产品板块,CBOT小麦2月收跌-7.13%,月底创下2022年以来收盘新低,近一周延续回落;生猪指数在数个月的持续下跌后2月反弹明显,收涨9.95%领涨,豆粕ETF则有所回落,2月收跌-3.16%

内需相关品种非金属建材、煤焦钢矿等,出于对需求的担忧春节后一度显著回落,但并未持续走弱,其中煤焦钢矿在2月底创下新高,全月收涨2.67%为相对领涨板块

国内商品:

2月大宗商品走势震荡并有所分化,国内商品强于国际商品,农产品强于工业品,强预期弱现实,未来一个月国内经济数据开始公布,要看预期的兑现,有可能会出现部分品种盈利兑现的情况,疫情已经稳定,同时美联储的预期也逐渐稳定,商品的不确定性减弱,等待选择方向

黒色方面:钢材方面,螺纹钢周度产量继续增加,但是厂库和社库都下降,表明消费恢复情况良好,略超市场预期,整体依旧偏强;热卷方面,制造业持续回升,整体数据和螺纹表现比较类似,也是比较偏强;焦煤焦炭方面,焦炭现货企稳运行,由于下游的好转,出货比较顺利,部分企业提涨,焦煤因为内蒙煤矿事故的发生,以及两会的召开,供应有收紧预期,也偏强,目前的隐忧是预期已经体现的比较充分;铁矿方面,整体下游的提货意愿不错,供需数据也没有找到太大的利空,但是要担心政策风险

有色方面:铜方面,美元指数上升,精铜产量预计逐步爬升,国内库存也有攀升迹象,虽然国内PMI数据超预期,铜依然有调整风险;铝方面,除了宏观方面的影响,国内外库存均在低位,电解铝供应也出现了减产,整体偏强运行;锌方面,锌精矿进口加工费出现下降,欧洲炼厂出现复产,但是国内出现限产消息,下游镀锌需求比较强势,目前偏强

能化方面:原油低位偏强震荡,全球需求一直偏弱,西方对俄罗斯原油实施限价后,俄罗斯实际减产有限,原油虽然需求较弱,但是上游资本开支持续多年不足,以及低库存的情况仍然存在,很难再大幅下跌;化工方面,终端需求有所恢复,目前预期较好,整个产业链更多是随着原油价格波动,产业链内部还有利润分配调整的空间

农产品方面:橡胶方面,终端需求尚未启动,港口库存还在累库,橡胶转向大跌,远期来看,东南亚有减产可能,如果下游需求能够恢复,目前的价格仍然可以远多配置;棉花方面,新疆将逐步退出低质低效棉田,棉花种植面积将出现下降,未来供强需弱格局可能得到改变

汇率:

美国1月就业与物价数据回升,市场担忧联储紧缩做得不够,加息预期升温,美元紧缩美元指数上行走强,2月收涨2.82%,美元对绝大多数主要货币均升值;但近一周美元指数自阶段高点有所回落

欧洲货币相对美元走弱,EURUSD2月收跌-2.63%,但相对人民币走强,EURCNY小幅收涨0.70%,主要经济体中2月美元>欧元>人民币

CNYX人民币指数2月收跌-0.44%,相对欧元、美元均有所走弱,但近一周显著反弹,已收复2月跌幅;USDCNH2月收涨2.95%,一度逼近7.0,近一周又陡峭回落;USDHKD2月延续上行,一度触及弱方兑换保证位

日本新央行行长人选落定,新行长发言相较市场预期偏鸽,相对宽松的货币政策仍将维持一段时间,日元走弱明显,USDJPY2月收涨4.69%

(数据来源:Wind;截至2023.03.03;特别说明除外)

【说明】本次月报已经涵盖周报内容,因此本周周报暂停发布。

本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。

本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。

本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。

本文由泓湖投资管理团队原创,未经授权,谢绝转载。

上海泓湖投资管理有限公司

专注于系统性宏观策略