月度宏观配置回顾与展望 | 2023.03

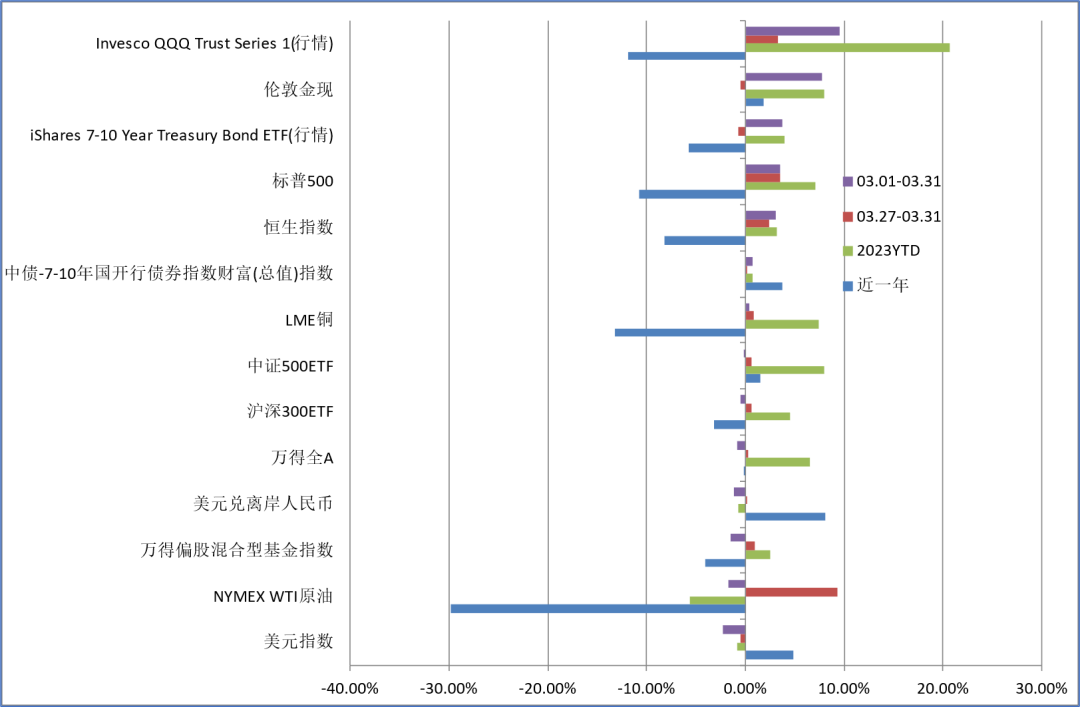

主要资产概览:

3月银行危机爆发,标普500短暂回调后在货币政策转向预期的支撑下很快走强上行,全月收涨3.51%,大型科技股为主的纳斯达克100收涨9.49%表现亮眼,3月以来成长持续强于价值;板块方面,大型科技股领涨,金融板块受到事件冲击,KRE地区性银行ETF全月收跌-28.75%领跌,月底震荡企稳,红利、能源板块也逆势收跌偏弱

3月Wind全A先抑后扬,累计小幅下跌-0.83%,全月北向资金累计大举净买入354.40亿;五大风格指数3月走势有所分化,成长、稳定收涨,而周期跌近-5%,宽基指数中科创50表现亮眼;3月恒生指数跌破19000点后反弹回升,全月累涨3.10%,强于Wind全A,南向资金在3月大举流入,累计净买入671.38亿,在美上市中概股表现强于标普500

美债方面,2月非农、就业数据仍未见显著走弱,CPI环比增速仍未回落到合意区间,但硅谷银行倒闭引发的欧美银行危机凌驾于通胀成为市场关注的主要矛盾;3月联储如期加息25bp,向金融稳定有所妥协,但点阵图指引年内仍无降息,市场开始期待加息周期见顶、年内降息两次,利率曲线剧烈牛陡,与联储目标有明显分歧

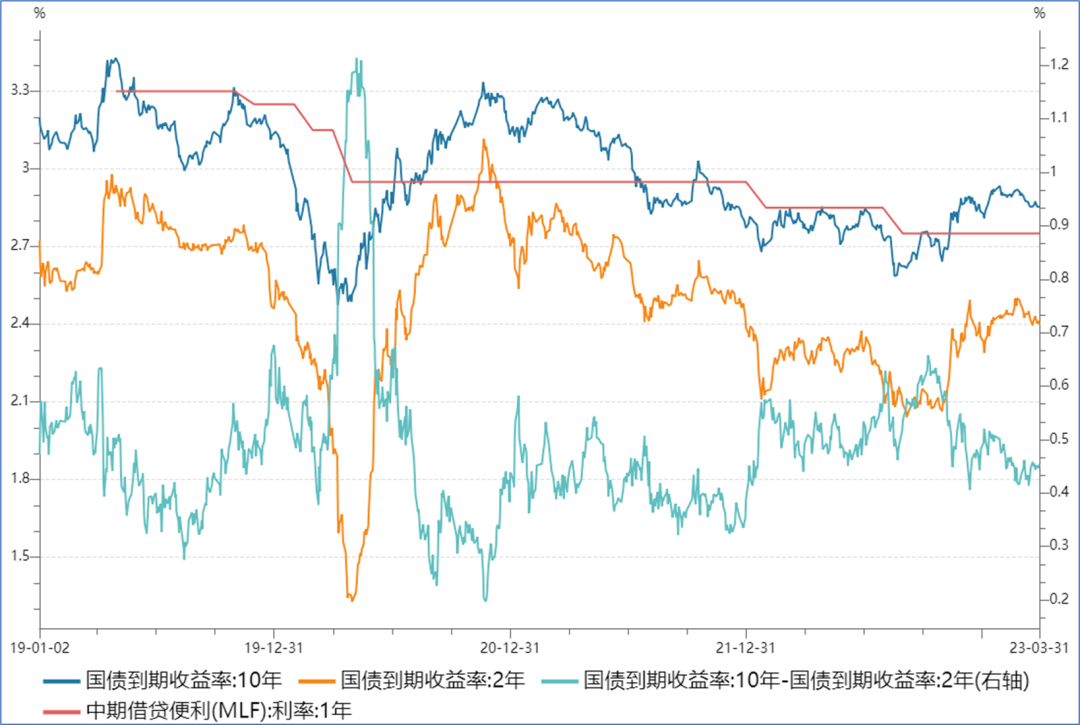

中债方面,跨月后中债利率持续回落,5.0经济目标不及预期利率下行加速,MLF加量续作后央行又意外降准补充流动性,月底利率进一步下行,但波动也有所放大;全月来看利率曲线牛陡;中美利率3月均有所回落,美债利率波动更大,中美利差回升

商品市场,原油回落打破区间震荡,有色偏强、受益于避险与宽松的贵金属亮眼,农产品偏弱豆粕、生猪跌幅明显,内需品种分化非金属建材较强

外汇方面,银行危机打断美元紧缩趋势,美元指数回落,主要经济体货币中欧元最强;人民币指数震荡持平,USDCNH全月收跌-1.16%

海外权益:

3月银行危机爆发,标普500短暂回调后在货币政策转向预期的支撑下很快走强上行,全月收涨3.51%,大型科技股为主的纳斯达克100收涨9.49%表现亮眼

全球市场中,3月SPY>EEM>EAFE,标普最强,但三者的收益率绝对值很接近

美股内部,3月以来,成长VUG持续相对价值VTV保持超额

板块方面,成长风格整体强但内部也有明显分化,大型科技股占多数的科技XLK3月领涨,而生物科技XBI则逆势下跌,可选消费XLY表现也不如必选消费XLP;金融板块受到事件冲击,KRE地区性银行ETF全月收跌-28.75%领跌,月底震荡企稳;红利DVY、能源XLE等行业也是逆势收跌表现较弱

个股方面,AI主题的驱动下,微软、谷歌两大科技巨头双双收涨15%以上

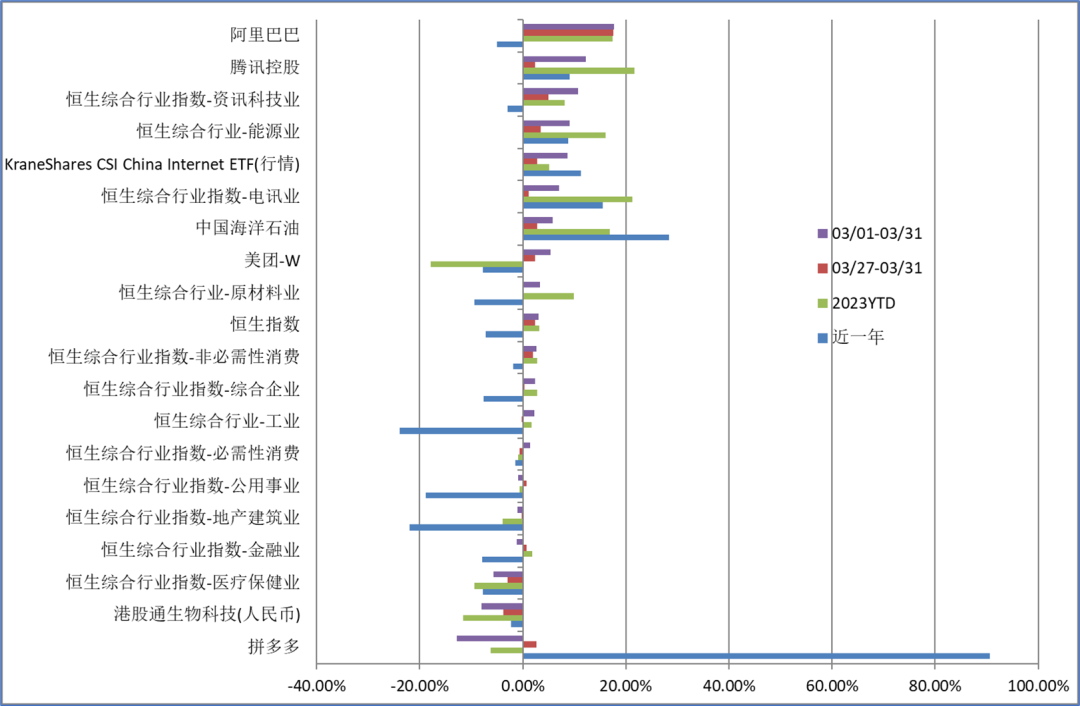

港股与中概:

3月恒生指数跌破19000点后反弹回升,全月累涨3.10%,强于Wind全A,AH股溢价率全月下降-2.23%

南向资金在3月大举流入,累计净买入671.38亿;腾讯控股、美团、中国移动、中国电信、快手全月净买入额居前;盈富基金、建设银行全月净卖出额居前

港币兑美元在3月表现不强,多次触及7.85的弱方兑换保证位,截至03.31,最新价收于7.8492

主要行业板块中,资讯科技业、能源业表现最强,有10%左右的涨幅;医疗保健业表现最弱,全月逆势下跌-5.71%

互联网与中概3月表现有所分化,腾讯、阿里下旬发力,3月均累涨超15%,美团也涨超5%,但拼多多大跌-13.48%;在美上市的中概股ETF KWEB全月上涨6.81%表现强于美股

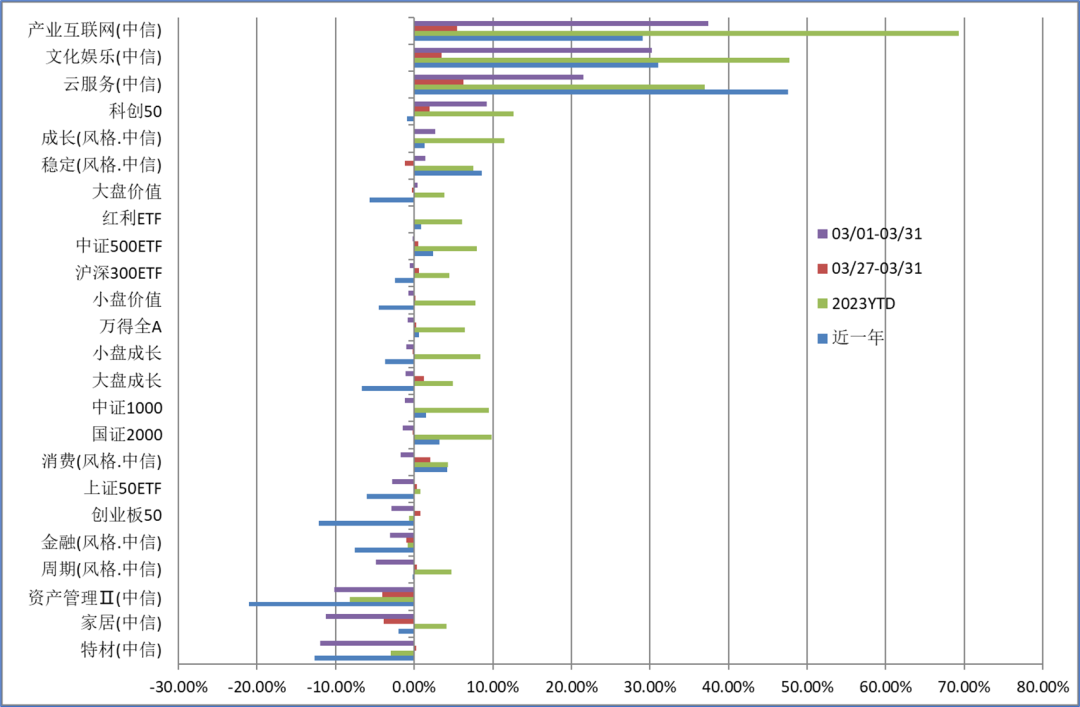

A股:

3月Wind全A先抑后扬,累计小幅下跌-0.83%

全月北向资金累计大举净买入354.40亿;京东方、五粮液、国电南瑞、万华化学、泸州老窖全月净买入额居前;招商银行、隆基绿能、中国平安、工业富联、伊利股份全月净卖出额居前

风格方面:五大风格指数3月走势有所分化,成长、稳定收涨,而周期跌近-5%;全月低市净率强于高市净率风格,高市盈率稍强于低市盈率风格

重要宽基指数3月全月涨少跌多,科创50一枝独秀,大涨9.19%,创价值、深创100也涨幅居前;北证50、创成长、创50跌幅居前;全月市值分档指数表现排序:中证500>沪深300>中证1000>国证2000>上证50

3月领涨细分板块:产业互联网、文化娱乐、云服务等

3月领跌细分板块:特材、家居、资产管理等

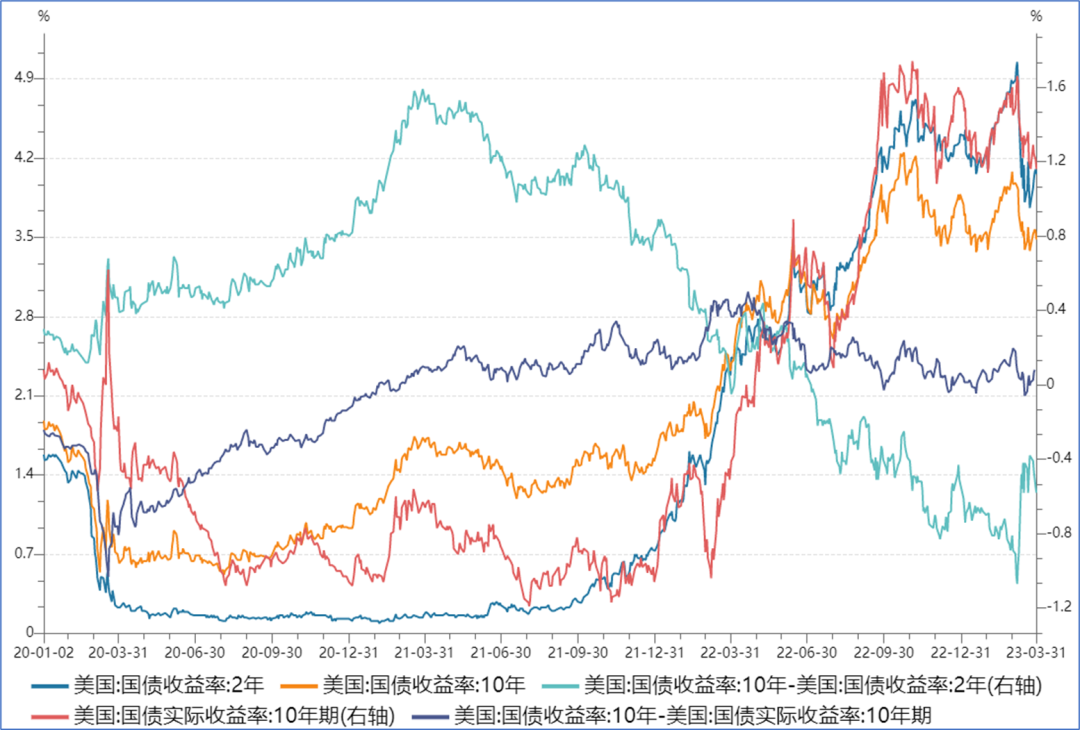

利率市场:

数据方面,2月非农、就业数据仍未见显著走弱,CPI环比增速仍未回落到合意区间,但硅谷银行倒闭引发的欧美银行危机凌驾于通胀成为市场关注的主要矛盾;3月议息会议召开,联储如期加息25bp,向金融稳定有所妥协,但点阵图指引年内仍无降息,市场开始期待加息周期见顶、年内降息两次,与联储目标有明显分歧

美债利率:10Y名义利率03.31收于3.48,月初以来累计下行-44bp,其中通胀预期下行-11bp,实际利率回落-33bp,实际利率的回落是名义利率下行的主要驱动;2Y名义利率03.31收于4.06,本周以来累计下行-75bp,据CME group,由市场价格反推,再加息25bp的概率为一半一半,加息周期已有概率见顶,9月有过半概率开启降息,此后持续降息

美债利差:月中10-2Y利差创下-107bp的新低,此后银行危机爆发,短端下行带动曲线剧烈走陡,月底危机缓和曲线重新走平,10Y-3M在月底创下-142bp的新低

欧洲市场:银行危机中,瑞士信贷也被逼由瑞银收购,动荡的金融环境中,欧央行鹰派不改坚持加息50bp,仍将通胀设定为优先于金融稳定的目标,并强调欧央行有工具同时为银行提供流动性并应对通胀

中债利率:跨月后中债利率持续回落,5.0经济目标不及预期利率下行加速,MLF加量续作后央行又意外降准补充流动性,月底利率进一步下行,但波动也有所放大;全月来看利率曲线牛陡

中美利差:银行危机爆发后美债利率大幅回落,3月中美利率均有所回落,美债利率回落更多,中美10Y利差上行;短端1Y利差回落幅度更加陡峭,USDCNH显著回落

全球商品:

Wind商品指数3月收跌-2.11%,年初以来YTD收益率-1.88%转为负值

原油价格3月剧烈震荡回落,打破了去年12月以来持续的区间震荡,纽油全月收跌-1.75%,在银行危机引发的衰退担忧中一度跌破70美元,月底又大幅反弹已重回75美元以上

有色板块3月整体偏强,伦铜全月收涨0.36%,品种之间有一定分化,伦铝收正而伦锌收负;欧美银行危机引发避险需求与货币政策宽松预期,贵金属显著受益,伦敦金现全月收涨7.76%,伦敦银现收涨15.40%,表现亮眼

农产品整体偏弱,其中油脂油料大幅领跌,CBOT小麦全月收跌-1.91%,CBOT豆油收跌-6.90%、豆粕ETF收跌-7.05%,跌幅很大;生猪指数2月大幅反弹后,3月转入下跌,收跌-5.85%

内需相关品种出现分化,煤焦钢矿全月收跌-3.70%;而非金属建材全月收涨3.27%不弱

国内商品:

3月大宗商品出现较为明显的走低,并在月底有所企稳

黑色方面:钢材目前需求不佳,尽管基建需求旺盛,房建项目也有预期,但现实需求仍然不足。成本方面,焦煤产量已在两会后恢复,铁矿发运也出现季节性回升。钢厂坚持低原料库存模式,致使炉料价格偏弱。海外风险不断加剧,市场的风险偏好也降低。海外风险释放后,价格可能逐步稳定。预计短期价格会继续波动。关注后期的重点应该是钢材需求的高频变化

有色方面:铜价近期经历了震荡回升,市场需求也逐渐进入旺季,国内政策支持经济复苏,加上传统旺季的来临,房地产、家电和电网等板块的订单大量增加,国内铜库存继续较快去化,需求持续回暖,供需偏紧也对价格形成了较强的支撑。然而,价格修复后消费环比再度走弱,总体铜价小幅上行。铝方面:供给方面,本周电解铝企业继续复产,电解铝供应持续增加。需求方面,下游加工企业继续复产。终端方面,国家继续支持光伏产业的发展,促进终端消费。库存方面,LME铝库存继续减少,中国铝锭社会库存也继续减少,总体震荡偏强强

能化方面:基本面存改善预期,主要因为美国汽油库存矛盾和俄罗斯供应。原油自身估值偏低。未来的油价走势将是缓慢上涨和经济宏观风险冲击下短期快速下跌的结合的结果。聚酯产业链方面:由于二季度内需处于温和复苏态势,但是外贸需求难有明显起色,因此对原料价格难以产生向上的驱动力。然而,织造及聚酯企业库存较为健康,聚酯出口保持增长且新增产能有待释放,因此整体需求预计将持稳。相应地,聚酯工厂不太可能像去年四季度那样大幅降负荷,将保持整个产业链价格的相对稳定

农产品方面:橡胶方面,终端需求尚未启动,港口库存还在累库,橡胶转向大跌,远期来看,东南亚有减产可能,如果下游需求能够恢复,目前的价格仍然可以远多配置;棉花方面,新疆将逐步退出低质低效棉田,棉花种植面积将出现下降,未来供强需弱格局可能得到改变

建材方面:玻璃行业,主要的矛盾点在现货产销情况,为基本面驱动,纯碱的基本面驱动目前并不明显,更多受到预期的影响。目前,玻璃下游库存水平并不高,供应逐步复产,企业库存可能会继续累积,玻璃厂家高库存依旧有压力,大概率低位震荡。由于玻璃总产量将会向上,纯碱的需求也会有所增长。供应端的产量短期内很难有较大增长,目前现实驱动因素较弱,市场更多受到宏观面的影响

汇率:

欧美的银行危机打断美元的紧缩趋势,议息会议联储稍有退让,市场预期加息见顶、降息将至,美元走弱,美元指数3月收跌-2.28%

瑞信危机对欧洲银行体系的冲击更大,而欧央行态度较联储更加鹰派,在加息上仍坚持,主要经济体货币中欧元最强,EURUSD收涨2.51%,EURCNY收涨1.25%

CNYX人民币指数3月震荡持平,微微收跌-0.02%,强于美元但弱于欧元,USDCNH全月收跌-1.16%;USDHKD在弱方兑换保证位附近反复徘徊;商品货币、与国内基本面相关性较强的AUDUSD有一些回落

日元3月表现偏强,强于美元以及人民币,与欧元基本持平,体现一部分避险环境中日元的特性

本文涉及部分信息及资料源于公开渠道,泓湖投资不对信息的准确性、可靠性、时效性及完整性作任何预示或暗示未来的承诺或保证。

本文介绍的资料、意见、分析方法和投资工具仅供投资者参考之用,不构成对任何人的投资建议或者买入任何基金产品的销售要约。

本文所示内容并非投资决策服务,投资者应结合自身情况,独立判断与分析,不应该依赖本报告所提供的资料做出投资决策。

本文由泓湖投资管理团队原创,未经授权,谢绝转载。

上海泓湖投资管理有限公司

专注于系统性宏观策略